Заявление о постановке на учет ЕНВД

|

Формирование и подача Заявления о постановке на учет в качестве плательщика ЕНВД |

300 р.

Купить

|

Постановка на учет и снятие с ЕНВД

Перед тем как подробнее рассказать о переходе на ЕНВД, следует отметить, что до 2013 года этот режим был обязательным для организаций или индивидуальных предпринимателей, виды деятельности которых попадали под вмененный доход.

Соответственно, если ООО или ИП отказывались от применения ЕНВД, то это можно было сделать только путем отказа от осуществляемого вида деятельности.

Но с 2013 года правила изменились: переход на ЕНВД теперь осуществляется исключительно по желанию налогоплательщика. Размера налога ЕНВД рассчитывается формуле.

Постановка на учет плательщика ЕНВД

Как зарегистрироваться плательщику ЕНВД? Встать на учет в качестве плательщика ЕНВД нужно путем подачи в налоговую Заявления. Срок подачи заявления о применении ЕНВД – пять дней после начала осуществления предпринимательской деятельности, попадающей под ЕНВД.

В меню нашего сайта в разделе «Бланки, формы» Вы можете скачать шаблон Заявления на ЕНВД.

Отказ от применения ЕНВД также осуществляется на основе заявления, подаваемого в налоговую.

При регистрации ЕНВД одновременно с заявлением о постановке на учёт никаких дополнительных документов представлять не нужно.

Переход на ЕНВД с других систем налогообложения

С 2013 года ЕНВД - добровольное, поэтому предприниматель самостоятельно определяется с решением о применении ЕНВД. Однако существует ряд условий и правил, по которым предприниматель или организация имеют право встать на учет в качестве плательщика ЕНВД:

- численность сотрудников не должна превышать 100 человек;

- должны соблюдаться основные ограничения для применения ЕНВД в зависимости от вида деятельности.

Документы, необходимые для перехода или снятия с ЕНВД

Для того чтобы осуществить переход на ЕНВД или сняться с учета ЕНВД, необходимы следующие документы:

- заявление о переходе на ЕНВД организации или индивидуального предпринимателя в качестве налогоплательщика единого налога на вменённый доход для отдельных видов деятельности (формы № ЕНВД-1 и ЕНВД-2);

- заявление о снятии с учета ЕНВД организации или индивидуального предпринимателя в качестве налогоплательщика единого налога на вменённый доход для отдельных видов деятельности (формы № ЕНВД-3 и ЕНВД-4).

Приказ ФНС от 11 декабря 2012 г. № ММВ-7-6/941.

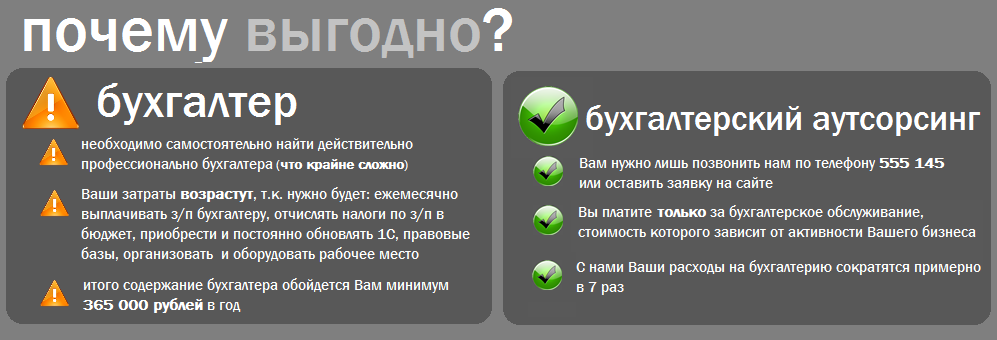

Чтобы избежать возможных ошибок при расчёте ЕНВД, а также для рассмотрения возможности и рентабельности применения режима ЕНВД в Вашем бизнесе мы приглашаем Вас на консультацию в наш офис. Записать на консультацию можно по телефону в Калининграде 555 145, или заполнив заявку на нашем сайте.

Убедитесь в нашей компетенции! Ваш вопрос в области бухгалтерского учета и налогообложения Вы можете задать нам, заполнив онлайн форму на сайте.

Смотрите также:

| г. Калининград, Гвардейский пр-т, 15 (здание завода Калининградгазавтоматика) | |

| +7 (4012) 55-51-45 | |

| +7 (4012) 90-01-45 | |

| www.business-account.kalg.ru | |

| Анастасия | |

| с 9 до 18 |